国際金融資本とは何か

そしてFRB設立はなぜ今も語られるのか

国際金融資本とは

通貨

信用

債務

投資

金融制度を通じて

国家や企業の選択肢に影響を与える

巨大な金融ネットワーク

その構造を理解するうえで

避けて通れないのが

FRB設立の歴史です

1907年恐慌

マネートラスト調査

ジキル島会議

ポール・ウォーバーグ

J.P.モルガン系ネットワーク

1912年大統領選挙

1913年の所得税と連邦準備法

これらは

別々の出来事に見えます

しかし一本の線で見ると

通貨発行権を誰が握り

信用を誰が作り

国家財政を誰のルールで動かすのか

という問題につながっていきます

通貨発行権とは

お金を発行し

社会に流す仕組みに関わる力

この記事は

特定の人物や一族を

単純に悪者にするためのものではありません

見るべきなのは

陰謀という言葉ではなく

制度

金融

政治

税

通貨発行権が重なって生まれた

FRB設立の構造

FRBとは

ドルの蛇口を握り

金利というバルブで

国家と市場の呼吸を調整する金融装置

通貨発行権とはなぜ国家の自由に関わるのか

できるだけわかりやすく

物語として読み解いていきます

✅この記事で分かること

- 国際金融資本とは何かをわかりやすく

- FRB設立の歴史を流れで理解できる

- 通貨発行権が国家の自由に関わる理由

- ジキル島会議やマネートラスト調査の意味

- 所得税とFRB設立が同じ時代に重なった意味

- 都市伝説的に語られる話を事実と推測

- 国際金融資本はFRB設立と通貨発行権を理解する入口

- FRBとはドルの信用と通貨発行権に関わる金融制度

- 通貨発行権とは国家の自由を左右する金融権力

- 1907年恐慌はFRB設立を進めた金融危機

- ピュージョ委員会は国際金融資本のマネートラストを公開

- FRB設立への反対は通貨発行権への警告だった

- ジキル島会議は国際金融資本とFRB設立の接点

- ポール・ウォーバーグはFRB設立構想を形にした

- J.P.モルガン系ネットワークはFRB設立前夜に影響

- 1912年大統領選挙はFRB設立の政治条件を整えた

- 1913年は所得税とFRB設立が重なった制度転換点

- ウィルソンは信用の集中を危険視していた

- タイタニック説はFRB設立前夜の不信を映す

- 国際金融資本とFRB設立の歴史は通貨発行権の物語

- 🗂 関連情報:

国際金融資本はFRB設立と通貨発行権を理解する入口

国際金融資本は信用を動かす

信用が世界を動かす

- 国際金融資本は一人の黒幕ではない

- 通貨・信用・債務・投資がつながる

- 国家の選択肢は信用の条件に影響される

国際金融資本とは

単に大金を持つ個人や一族のことではありません

通貨

信用

債務

投資

銀行

証券

国際機関がつながった

金融ネットワークのことです

通貨

信用

債務

投資

金融政策の流れを通じて

国家や企業の選択肢に影響を与える

巨大な資本ネットワーク

国は法律を作り

政治家は政策を語ります

しかし政策を実行するには

必ずお金が必要です

国債を発行する

信用を得る

市場から評価される

この流れの中で

国家は完全に自由に動いているわけではありません

国際金融資本は

国家を直接支配するのではなく

信用と資金の流れを通じて

国家の選択肢に影響を与える

本体は金融ネットワーク

黒幕ではなく金融網

- 銀行は資金の入口を握る

- 投資は企業や国家の方向を左右する

- 金融ネットワークはFRB設立にも関わる

国際金融資本の本体は

ひとつの銀行でも

ひとつの一族でもありません

銀行

投資会社

保険会社

格付け会社

財団

国際機関

政府機関

メディア

こうした組織が重なり合うことで

国家を超えた金融の流れが作られます

企業は投資家の評価を気にし

国家は国債市場や通貨の信用を気にし

政治家は金融市場の反応を無視できません

国際金融資本とは

一人の支配者ではなく

国家の外側に広がる金融ネットワークのこと

通貨発行権の起点は断定しない

一族ではなく構造を見る

- ロスチャイルド家は国際金融史の象徴

- 通貨発行権の起点とは断定しない

- 欧州金融ネットワークの例として見る

国際金融資本を語る時

ロスチャイルド家の名前はよく出てきます

起点ではなく象徴

ロスチャイルド家は

欧州金融史において

国境を超える金融ネットワークの象徴として語られてきました

ただし

通貨発行権がロスチャイルド家から始まった

と断定するのは正確ではありません

イングランド銀行は1694年に設立されており

ロスチャイルド家の事業記録が始まる1769年より前に存在しています

一族ではなく金融史を見る

ロスチャイルド家は

通貨発行権の起点ではなく

近代国際金融資本を理解するための象徴

参考資料

FRBとはドルの信用と通貨発行権に関わる金融制度

FRBはドルの信用を支える

ドルの信用は制度で支えられる

- FRBはアメリカ金融制度の中枢

- ドルの信用と金融安定に関わる

- 通貨発行権の構造を見る入口になる

FRBとは

正式にはFederal Reserve System

連邦準備制度と呼ばれる

アメリカの金融制度です

ドルの蛇口を握り

金利というバルブで

国家と市場の呼吸を調整する金融装置

FRBは

金融政策

銀行の監督

決済制度

金融システムの安定に関わります

つまりFRBを見ることは

単にアメリカの中央銀行制度を見ることではありません

ドルの信用がどう支えられ

お金の流れがどう調整され

通貨発行権がどのような制度の中で動くのかを見ることでもあります

FRBとは

ドルの信用を支えながら

通貨発行権と金融市場の関係を動かす制度

FOMCは金利で通貨発行権の影響を広げる

金利が世界の資金を動かす

- FOMCは金融政策を決める会議

- 金利の方向がドルの流れを変える

- 株価・為替・国債にも影響する

FRBの中でも重要なのが

FOMCです

FOMCとは

金利とドルの流れを決める

金融政策の中心的な会議です

金利が動くと

企業の借入れ

住宅ローン

国債市場

株式市場

為替に影響が広がります

つまりFOMCは

お金を直接発行する場所というより

金利を通じて

ドルの流れと信用の条件を変える場所です

FOMCは

金利を通じてドルの流れを動かし

通貨発行権の影響が市場へ広がる入口になる

通貨発行権とは国家の自由を左右する金融権力

通貨発行権が選択肢を決める

お金の流れが選択肢を決める

- お金の発行は国家運営の根本に関わる

- 通貨制度は経済全体の土台になる

- 誰が通貨を管理するかが重要になる

お金を発行し

社会に流す仕組みに関わる力です

国家は

道路

防衛

教育

医療

災害対応などを動かすために

必ずお金を必要とします

だからこそ

お金をどう作り

どう流し

誰が管理するのかは

国家の自由そのものに関わります

必要な時に資金を動かせなければ

政策の選択肢は狭まります

一方で

通貨を無制限に発行すれば

インフレや信用低下の危険もあります

通貨発行権を見ることは

国家がどこまで自由に動けるのかを見ること

通貨発行権は債務と利息で見えてくる

借金と利息が政策を縛る

- 政府は不足分を借金で補う

- 国債には利払いがある

- 信用不安は政策の自由を狭める

国家の財政は

税収だけで動いているわけではありません

歳出が税収を上回る時

政府は国債などによって

市場から資金を調達します

国債が増えれば

将来の返済や利払いも問題になります

利払いが増えれば

教育

医療

防災

子育て

インフラ

減税などに使える余地は狭くなります

さらに市場が財政を不安視すれば

金利が上がり

新たな借入れの条件も厳しくなります

債務と利息は

国家の選択肢を外側から狭める

見えにくい鎖になる

だからこそ通貨発行権は

単なる金融用語ではなく

国家の自由に関わる問題なのです

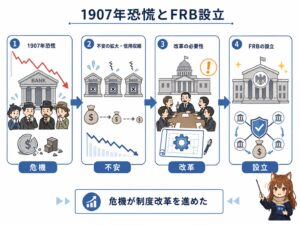

1907年恐慌はFRB設立を進めた金融危機

FRB設立は恐慌から進んだ

危機がFRB設立を進めた

- 1907年に銀行不安が広がった

- 金融危機への対応力が問われた

- FRB設立の必要性が強まった

FRB設立の歴史を見るうえで

1907年恐慌は大きな転換点です

当時のアメリカには

金融危機時に全国的な資金供給を調整する

現在のFRBのような制度がありませんでした

銀行不安が広がり

信用が収縮し

市場が混乱したことで

新しい金融制度の必要性が強まりました

1907年恐慌は

アメリカに金融危機対応の制度を求めさせ

FRB設立の口実を生んだ

モルガン救済は国際金融資本を見せた

民間金融が国家危機を動かした

- J.P.モルガンが危機対応に関わった

- 民間金融家の救済劇が注目された

- 国際金融資本の影響力が見えた

1907年恐慌で象徴的だったのが

J.P.モルガンの存在です

危機に現れた金融巨人

市場の信用不安が広がる中で

モルガンは金融界の中心人物として

銀行家たちをまとめ

危機対応に関わりました

これは民間金融家による救済劇である一方

国家の金融危機対応が

巨大銀行家や金融ネットワークに依存していたことも示しています

つまり

1907年恐慌は

国際金融資本の影響力が

表に見えた場面でもありました

モルガン救済は

国際金融資本の力を見せると同時に

FRB設立の必要性を示す口実にもなった

ピュージョ委員会は国際金融資本のマネートラストを公開

米議会は国際金融資本の金融集中を見た

金融集中は議会で可視化された

- マネートラストは当時の調査対象だった

- 銀行と大企業のつながりが問題視された

- 金融権力の集中が議会で可視化された

FRB設立の前夜には

マネートラストと呼ばれる問題がありました

これは

少数の銀行家や金融機関が

企業

銀行

鉄道

産業界に強い影響力を持っているのではないか

という問題意識です

その金融集中を調査したのが

ピュージョ委員会でした

通貨発行権や信用の流れは

銀行

企業

市場

国家財政と深く結びつきます

ピュージョ委員会は

マネートラストという金融集中を

米議会の場に引き出した

つまり

国際金融資本の問題は

後世の都市伝説ではなく

当時のアメリカ議会でも扱われた政治課題だったのです

調査がFRB設立を後押しした

金融不信がFRB設立を押し出した

- 金融集中への不信が高まった

- 銀行制度改革の必要性が強まった

- FRB設立の土台が作られた

ピュージョ委員会の調査は

金融家を批判するだけのものではありませんでした

1907年恐慌で金融危機への弱さが問題になり

ピュージョ委員会で金融集中への不信が表に出ました

この二つが重なり

新しい銀行制度

通貨制度

金融監督の必要性が強まっていきます

ピュージョ委員会は

FRB設立前夜の金融不信と

制度改革の必要性を表に出した

その流れの先に

FRB設立がありました

FRB設立への反対は通貨発行権への警告だった

リンドバーグは通貨発行権の集中を批判

通貨発行権への警告

- FRB設立は歓迎だけではなかった

- マネートラストへの警戒があった

- 通貨発行権の集中が問題視された

FRB設立は

すべての人から歓迎された制度ではありません

当時のアメリカには

金融権力と

通貨発行権の集中を警戒する声がありました

その代表的な人物の一人が

下院議員の

チャールズ・リンドバーグSr.

通貨発行権に警告した議員

彼は

マネートラストと呼ばれた金融権力の集中を批判し

銀行制度をより民主的に管理する必要を訴えた人物として知られています

問題にしていたのは

少数の金融ネットワークが

国家のお金

企業の資金

国民の生活にまで

強い影響を持つことでした

FRB設立への反対は

通貨発行権と金融権力の集中への警告でもあった

反対証言は警戒を残した

通貨と信用への警告

- 金融集中への不信が表に出た

- FRB設立の目的が問われた

- 通貨と信用の管理者が問題になった

FRB設立には

金融危機への対応という表の理由がありました

しかし同時に

金融権力の集中をどう扱うのか

という争点もありました

少数の銀行家や金融機関が

通貨

信用

投資

企業支配に強い影響を持つなら

新しい制度は誰のために作られるのか

この問いは

FRB設立当時から存在していました

反対証言が残したものは

FRB設立の是非だけではなく

通貨と信用を誰が管理するのかという根本的な問い

だからこそ

FRB設立の歴史を見る時には

賛成した人だけでなく

警戒した人の声も見る必要があります

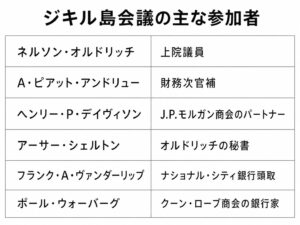

ジキル島会議は国際金融資本とFRB設立の接点

国際金融資本の少数が秘密裏に集結

密室で始まったFRB設立構想

- 1910年にジキル島で会合が開かれた

- 金融と政治の中枢に近い人物が集まった

- 会合の存在は長く伏せられていた

FRB設立の歴史で

最も象徴的な場面が

ジキル島会議です

1910年11月

ジョージア州沖のジキル島で

少数の金融・政治関係者が

秘密裏に集まりました

ネルソン・オルドリッチ

A・ピアット・アンドリュー

ヘンリー・P・デイヴィソン

アーサー・シェルトン

フランク・A・ヴァンダーリップ

ポール・ウォーバーグ

FRB設立前夜に集まった少数者

この会合の目的は

アメリカの銀行制度をどう改革するか

その案を作ることでした

つまりジキル島会議は

ただの会議ではありません

政治

財務

大銀行

国際金融の知識を持つ人物たちが

FRB設立へ向かう制度案を話し合った場でした

ジキル島会議は

国際金融資本とFRB設立が交差した

象徴的な秘密会合だった

FRB設立前夜に集まった顔ぶれ

改革案がFRB設立を支えた

制度案がFRB設立へつながった

- 銀行制度改革案が作られた

- 後のFRB制度の土台になった

- 通貨と信用の管理が制度化へ向かった

ジキル島で作られた案が

そのままFRBになったわけではありません

しかし

この会議でまとめられた銀行制度改革案は

後のFRB設立に大きな影響を与えました

表向きには

1907年恐慌のような金融危機へ対応するための制度改革

しかし構造で見ると

ここで話し合われていたのは

通貨と信用を誰が管理するのか

という国家の核心に関わる問題でした

ジキル島会議は

FRB設立の裏側にある

通貨発行権と金融制度の設計図だった

この視点で見ると

FRB設立は突然の制度改革ではなく

金融危機

マネートラスト

秘密会議

政治手続きが重なった結果だと分かります

通貨発行権は制裁説と結びつく

通貨発行権に触れた者の警告

- 銀行権力と戦った人物は暗殺説と結びつきやすい

- ただし因果関係は断定しない

- 重要なのは通貨発行権の象徴性を見ること

通貨発行権をめぐる歴史では

暗殺や暗殺未遂と結びつけて語られる人物がいます

代表的なのが

第二合衆国銀行と対立した

アンドリュー・ジャクソンです

ジャクソンは銀行の再認可に拒否権を行使し

その後に暗殺未遂事件にも遭いました

また

南北戦争中に

政府紙幣グリーンバックを発行したリンカーン

通貨制度について語られるガーフィールド

大統領令11110で

銀証券関連の権限委任を行ったケネディ

通貨発行権に触れた者たち

彼らは

通貨発行権関係で暗殺、未遂にあった

ただし

断定ではありません

可能性と推測です

重要なのは

通貨発行権に触れた人物の死を断定することではなく

お金を誰が発行するのかという問題が

政治史の中で強い象徴性を持ってきたこと

ポール・ウォーバーグはFRB設立構想を形にした

欧州型構想を持ち込んだ

欧州型の金融構想がFRB設立へ

- ウォーバーグは欧州金融制度を知っていた

- アメリカの銀行制度改革を訴えた

- FRB設立につながる構想を示した

FRB設立の歴史で

ポール・ウォーバーグは重要な人物です

FRB設立構想を形にした銀行家

彼はヨーロッパの金融制度を知る銀行家であり

アメリカの銀行制度には

通貨不足や信用収縮に弱い構造があると考えていました

そのため

金融危機に対応するには

通貨供給を安定させる仕組みと

金融を調整する制度が必要だと主張しました

ポール・ウォーバーグは

欧州型の金融制度をもとに

FRB設立構想を具体化した中心人物

金融構想が国家制度になった

民間金融の構想が国家制度へ

- ウォーバーグは初代FRB理事にもなった

- 民間金融の構想が制度運営に入った

- FRB設立は人物と制度の接点だった

ウォーバーグの重要性は

FRB設立構想を語っただけではありません

彼はFRB設立後

初代の連邦準備理事会メンバーにもなりました

つまり

FRB設立に関わった人物が

その後の制度運営にも関わったということです

FRB設立は

金融エリートの構想が

国家制度へ流れ込んだ歴史でもある

だからこそウォーバーグは

国際金融資本とFRB設立の関係を見るうえで

重要な人物なのです

J.P.モルガン系ネットワークはFRB設立前夜に影響

ジキル島はFRB設立前夜の閉じた空間

密室で制度案は練られた

- ジキル島クラブは富裕層の会員制クラブ

- J.P.モルガンは有力メンバーだった

- 閉じた空間で制度案が話し合われた

ジキル島会議が特別なのは

参加者だけではありません

会場となったジキル島クラブは

アメリカの富豪や金融エリートが集まる

閉じた会員制クラブでした

J.P.モルガンも

その有力メンバーの一人とされています

つまり

FRB設立へ向かう銀行制度改革案は

公の場ではなく

金融エリートの人脈が重なる空間で話し合われたのです

ただし

モルガンがすべてを単独で支配した

と断定する必要はありません

ジキル島クラブは

FRB設立前夜の金融エリート人脈を象徴する

閉じた空間だった

人脈が制度改革と重なった

金融人脈が制度改革へ流れ込んだ

- モルガン系の人脈は金融界に大きな影響を持った

- ジキル島会議の関係者にもモルガン系人物がいた

- 制度改革と金融ネットワークは切り離せない

J.P.モルガン系ネットワークは

当時のアメリカ金融界で

大きな影響力を持っていました

1907年恐慌では

モルガン自身が金融危機対応に関わり

ジキル島会議の参加者にも

モルガン商会に近い人物が含まれていました

金融危機

銀行制度改革

マネートラストへの不信

ジキル島会議

モルガン系人脈

これらは別々ではなく

同じ時代の金融構造の中で重なっていました

J.P.モルガン系ネットワークを見ることで

FRB設立は

金融エリートの人脈と制度改革が交差した歴史として見えてくる

1912年大統領選挙はFRB設立の政治条件を整えた

共和党分裂が勝利を生んだ

分裂がFRB設立の扉を開いた

- 1912年選挙では共和党側が分裂した

- ウィルソンはその構図の中で勝利した

- 翌年にFRB設立が現実になった

FRB設立の歴史を見る時

ジキル島会議や銀行家だけを見ても

全体像は見えてきません

制度が現実になるには

政治の出口が必要です

その出口になったのが

1912年のアメリカ大統領選挙でした

選挙がFRB設立の道を開いた

この選挙では

共和党の現職タフトと

元大統領セオドア・ルーズベルトが分裂し

民主党のウッドロウ・ウィルソンが勝利しました

ここから

「ウィルソンはFRB設立のために立てられたのではないか」

という説が語られることがあります

ただし

それを断定することはできません

確認できるのは

共和党側の分裂によってウィルソン政権が誕生し

その翌年にFRB設立が現実になった

という歴史の流れです

1912年大統領選挙は

FRB設立を可能にした

政治的な転換点だった

FRB設立はウィルソン政権で完成

金融構想は国家制度になった

- 連邦準備法は1913年に成立した

- ウィルソン大統領が署名した

- FRB設立は政治手続きで完成した

1913年12月23日

ウィルソン大統領は

連邦準備法に署名しました

これによって

アメリカにFRB

つまり連邦準備制度が誕生しました

FRB設立は

突然生まれた制度ではありません

1907年恐慌

マネートラスト調査

ジキル島会議

銀行制度改革案

大統領選挙

議会審議

これらが重なった先で

制度として完成しました

FRB設立は

金融エリートの構想だけでなく

大統領選挙と議会政治を通じて

国家制度になった

1913年は所得税とFRB設立が重なった制度転換点

所得税の道が開かれた

税が国家財政を支える道を開いた

- 第16修正が1913年に批准された

- 連邦政府は所得税を課す根拠を得た

- 国家財政の回収力が強まった

1913年は

アメリカの金融制度を見るうえで

大きな転換点です

この年

第16修正が批准され

連邦政府は所得税を課す憲法上の根拠を得ました

所得税は

国家が国民や企業の所得から

財源を回収する仕組みです

これは単なる税制の話ではありません

国家が安定的に税を集められることは

国債

利払い

政府支出

国家の信用にも関わります

所得税は

国家財政を支える税制であると同時に

国家の信用を支える回収装置にもなった

FRB設立で信用制度ができた

通貨と信用を動かす制度が生まれた

- 同じ1913年にFRB設立が現実になった

- 通貨と信用を調整する制度が作られた

- 税と通貨が同じ時代に制度化された

同じ1913年

連邦準備法が成立し

FRB設立が現実になりました

つまりこの年には

所得税による国家財政の回収制度と

FRBによる通貨と信用の調整制度が

大きく前へ進んだのです

もちろん

所得税とFRB設立が

一つの陰謀として同時に作られたと

断定する必要はありません

しかし構造で見ると

税によって国家財政を支え

金融制度によって通貨と信用を整える流れが

同じ時代に重なったことは重要です

1913年は

所得税とFRB設立が重なり

国家財政と通貨制度が同時に再設計された年

国際金融資本は税と通貨に関わる

税と通貨は金融でつながる

- 税は国家財政を支える

- 通貨制度は信用を支える

- 国際金融資本は両方に関わる

国際金融資本を見る時

銀行や投資だけを見ても

全体は見えません

国家財政

税制

国債

通貨制度

信用制度まで見ることで

構造がつながってきます

所得税は

国家が財源を集める仕組みです

FRB設立は

通貨と信用を管理する仕組みです

税は国家財政を支え

FRB設立は通貨と信用を整え

国際金融資本はその両方に関わっていく

参考資料

ウィルソンは信用の集中を危険視していた

FRB設立後とされるウィルソンの後悔発言

後悔発言は断定せず読む

- 有名な後悔発言は慎重に扱う

- FRB設立後の確実な発言とは断定しない

- 本人の問題意識は資料で見る

ウィルソンについては

FRB設立後の後悔発言として

「私は知らず知らずのうちに国を壊してしまった」

という言葉がよく語られます

しかしこの言葉を

FRB設立後に

ウィルソンが確実に語った発言として扱うには

注意が必要です

この記事では

この後悔発言を断定材料にはしません

大切なのは

有名な言葉をそのまま信じることではなく

ウィルソン本人が

信用制度について何を問題視していたのかを

確認できる資料から見ることです

FRB設立後とされるウィルソンの後悔発言は断定せず

信用制度への問題意識として読み解く

信用集中への警戒は残る

信用の集中は自由を狭める

- 信用制度の集中を問題視した

- 信用は産業国家を動かす力だと見ていた

- 少数者への集中を警戒していた

一方で

ウィルソンが信用制度の集中を問題視していたことは

本人の文章から確認できます

著書『The New Freedom』では

大きな産業国家は信用制度によって動かされ

その信用制度が私的に集中している

という趣旨の考えが示されています

ここで見えてくるのは

ウィルソンが単純に金融制度を肯定していたわけではない

ということです

祈っても止まらない金融制度の転換

彼は

巨大企業

金融集中

信用制度の私的支配を

警戒する思想を持っていました

それにもかかわらず

彼の政権でFRB設立が現実になった

ここに

FRB設立の歴史が持つ皮肉があります

ウィルソンは

信用の集中を危険視しながら

FRB設立を制度化した大統領でもあった

タイタニック説はFRB設立前夜の不信を映す

モルガン資本の関係はある

資本関係と沈没原因は分けて見る

- タイタニックはホワイトスターラインの船

- ホワイトスターラインはIMM傘下だった

- IMMにはJ.P.モルガンの影響があった

FRB設立前夜の話として

タイタニック号の沈没と

J.P.モルガンを結びつける説があります

この話は

都市伝説として非常に有名です

まず事実として確認できるのは

タイタニックを所有

運航していたホワイトスターラインが

International Mercantile Marine Company

つまりIMMの傘下にあったことです

複数の海運会社を束ねた巨大な海運ネットワーク

そしてIMMには

J.P.モルガンの強い影響がありました

この関係があるため

タイタニック沈没とFRB設立を結びつける説が

後に広がっていきました

ただし

ここで重要なのは

資本関係があることと

沈没が意図的だったことは

まったく別の話だという点です

J.P.モルガンとホワイトスターラインの関係は確認できる

タイタニック沈没の意図を断定はできないが

可能性を否定できません

大富豪説はFRB設立と国際金融資本で分けて見る

事実と都市伝説は分けて見る

- 複数の大富豪がタイタニックで亡くなった

- FRB反対説は根拠を分けて見る

- 都市伝説は金融権力への不信を映す

タイタニック説でよく語られるのが

ジョン・ジェイコブ・アスター4世

ベンジャミン・グッゲンハイム

イジドー・ストラウスといった大富豪の存在

大富豪説は事実と推測を分けて見る

彼らはFRB設立に反対していて

タイタニックに乗船し

沈没で亡くなったことは事実

しかし

確実な証拠としては弱い

確かに

不可解な氷山の発見

ユダヤ系の富豪たちが

出向直前に降りていた

タイタニック号に保険をかけていた

などの情報がありますが

この記事では

タイタニック説を

FRB設立の直接証拠としては扱いません

沈んだのは船だけではなかった

むしろ

FRB設立前夜に

金融権力

通貨発行権

大富豪

巨大事故が結びつけられて語られるほど

当時の金融制度への不信が強かった

という視点で見ます

タイタニック説は

事実として断定する話ではなく

FRB設立前夜の

国際金融資本への不信があったと見ます

ここを分けて見ることで

都市伝説をそのまま信じるのではなく

なぜそのような物語が生まれるのかを

構造として読むことができます

国際金融資本とFRB設立の歴史は通貨発行権の物語

国際金融資本はFRB設立の流れで見える

FRB設立は制度の流れで見える

- FRB設立は一つの出来事ではない

- 恐慌・調査・会議・選挙・法律が重なった

- 国際金融資本との関係は制度の流れで見える

ここまで見てきたように

FRB設立は

一つの出来事だけで説明できるものではありません

1907年恐慌

ピュージョ委員会

ジキル島会議

ポール・ウォーバーグ

J.P.モルガン系ネットワーク

1912年大統領選挙

1913年の所得税と連邦準備法

これらが重なった先で

FRB設立は現実になりました

FRB設立の歴史は

金融危機

金融集中

秘密会議

政治手続き

税と通貨の制度化が重なった構造として見えてくる

だからこそ

国際金融資本とは何かを考える時

FRB設立の歴史は避けて通れません

通貨発行権が自由を左右する

通貨発行権は自由の土台

- 通貨は国家運営の土台になる

- 信用は政策の選択肢を左右する

- お金の仕組みを知ることが自由の入口になる

この記事の中心にあるのは

通貨発行権です

通貨発行権とは

単にお金を刷る権利ではありません

国家がどう資金を得るのか

国債をどう発行するのか

利息をどう払うのか

信用をどう保つのか

金融市場とどう向き合うのか

そのすべてに関わる問題です

国際金融資本とは

一人の黒幕の名前ではありません

通貨

信用

債務

投資

銀行

金融政策がつながった

巨大な金融ネットワークです

通貨発行権は暮らしを考える入口

通貨発行権を知ることは

国家の自由と

自分たちの暮らしを考える入口になる

大切なのは

誰かを単純に悪者にすることではありません

制度の流れを見て

お金の仕組みを知り

自分の頭で考えることです

そこから

自由を守るための一歩が始まります

🗂 関連情報:

さらに深く読みたい人へ

- 『マネーの進化史』電子書籍版

ニーアル・ファーガソン - 『世界を操る支配者の正体』電子書籍版

馬渕睦夫 - 『プロパガンダの終焉』電子書籍版

馬渕睦夫氏とジェイソン・モーガン氏

コメント